Paso a paso, cómo calcular la FRA (Full Retirement Age) o edad completa de retiro y cuánto dinero recibirás en cada caso

De acuerdo con Administración del Seguro Social, existe una edad de jubilación ideal que permite a los trabajadores disfrutar de sus beneficios sin reducciones y que puede calcularse en base a la fecha de nacimiento de cada persona

En Estados Unidos existe una edad elegible para jubilarse que está determinada por el año de nacimiento de cada trabajador. Crédito: Getty Images

Hasta principios de los años 80, la edad de jubilación —también conocida como “edad plena de jubilación” o “edad normal de jubilación”— estaba fijada en los 65 años y era siempre la misma para todos los trabajadores en Estados Unidos. No obstante, por una decisión del Congreso, a partir de esa década se llevaron a cabo varios cambios en torno a este valor que representa el indicador principal de elegibilidad para recibir beneficios del Seguro Social:

1. Debido a mejoras en calidad de vida, un hecho que aumentó la probabilidad de que las personas mayores vivieran mucho más, a partir de 1983 se establece la necesidad de aumentar gradualmente la edad de jubilación, la cual ahora dependería de la fecha de nacimiento de las personas.

2. Esta nueva norma no se aplicó a las personas que nacieron antes de 1938, pero sí a los que nacieron después, afectando sus edades de jubilación en algunos meses, según sea su fecha de nacimiento.

3. El resultado de estos cambios fueron edades que superan los 65 años en algunos casos (hasta los 67 años para las personas que nacieron de 1960 en adelante).

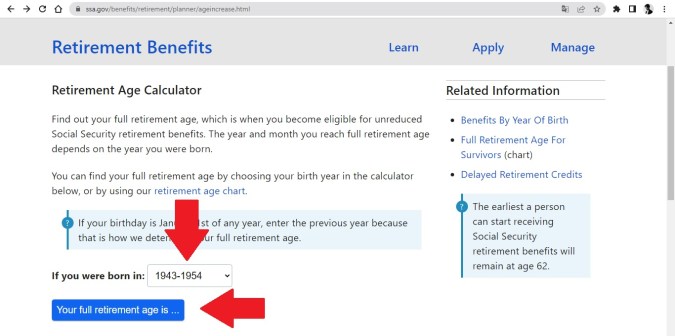

¿Cómo calcular la edad de jubilación?

De acuerdo con la Administración del Seguro Social (SSA, por sus siglas en inglés), es posible calcular la edad de jubilación de distintas maneras, específicamente a través de muchos sitios web que ofrecen este tipo de cálculo. Sin embargo, lo más recomendable es hacerlo a través de la herramienta que esta agencia federal ha dispuesto para tal fin en su sitio web oficial. Se trata de una herramienta sencilla que dispone de un menú desplegable con varios años de nacimiento para que cada persona elija el que le corresponda. Luego de hacerlo, pueden hacer clic en el botón para generar el cálculo y un resultado específico para cada caso.

Para tener acceso a esta calculadora de edad de jubilación dispuesta por la SSA, solo es necesario dirigirse al apartado de “Beneficios de jubilación” del sitio web oficial de esta agencia. De ese modo, además de calcular la edad de jubilación, las personas pueden tener acceso a información valiosa relacionada con este proceso.

¿Cuánto dinero se recibe en cada caso?

Los beneficios correspondientes al Seguro Social en Estados Unidos suelen ser diferentes en cada caso debido a varios factores, principalmente el tiempo trabajado y la edad de jubilación. De acuerdo con USA Today, en promedio un trabajador que recibe beneficios del Seguro Social puede tener un ingreso mensual de $1,563, pero algunas personas pueden recibir más (sobre todo aquellas que han ganado más durante su vida laboral). No obstante, para los beneficios del Seguro Social por jubilación en Estados Unidos también existe un límite, el cual era de $3,895 para 2021.

A pesar de los estándares, existen también algunas estrategias para recibir mayores beneficios, según USA Today. Estas estrategias le permiten a los futuros jubilados prepararse con antelación para garantizar un mejor ingreso:

1. Cuando se encuentran en edad laboral, las personas pueden procurar garantizar un máximo de ganancias (aceptando, por ejemplo, trabajos secundarios) para que los beneficios de jubilación aumenten. No obstante, esto es mucho más efectivo si las personas, además, retrasan el cobro de beneficios hasta los 70 años.

2. Tanto garantizar el máximo de ganancias como retrasar el cobro de los beneficios son estrategias que pueden aplicarse entre cónyuges. De ese modo, si uno de los dos fallece primero, el otro recibe un solo cheque en lugar de dos, pero la cantidad fijada será la más alta.

¿Cómo se ven afectados los beneficios con la jubilación temprana?

Muchas personas esperan alcanzar la edad plena de jubilación y retrasan la solicitud de sus beneficios hasta los 70 años, que es la edad límite para hacerlo. De ese modo reportan un ligero incremento en su ingreso, el cual no estaría sometido a ningún tipo tipo de reducción. Por otro lado, se encuentran aquellos que deciden retirarse a los 62 años (que es la edad mínima permitida). Estas personas pueden percibir los siguientes cambios en su ingreso por jubilación según la SSA:

1. Para una persona nacida entre 1943-1954, la edad plena de jubilación corresponde a los 66 años. Si solicita su jubilación a los 62 años, un beneficio promedio de $1,000 se reduce a $750 (25.00%). Si recibe el beneficio promedio de $500 de un cónyuge, este también se reduce en un 30.00%, lo cual se traduce en $350.

2. Para una persona nacida en 1955, la edad plena de jubilación corresponde a los 66 años y 2 meses. Si solicita su jubilación a los 62 años, un beneficio promedio de $1,000 se reduce a $741 (25.83%). Si recibe el beneficio promedio de $500 de un cónyuge, este también se reduce en un 30.83%, lo cual se traduce en $345.

3. Para una persona nacida en 1956, la edad plena de jubilación corresponde a los 66 años y 4 meses. Si solicita su jubilación a los 62 años, un beneficio promedio de $1,000 se reduce a $733 (26.67%). Si recibe el beneficio promedio de $500 de un cónyuge, este también se reduce en un 31.67%, lo cual se traduce en $341.

4. Para una persona nacida en 1957, la edad plena de jubilación corresponde a los 66 años y 6 meses. Si solicita su jubilación a los 62 años, un beneficio promedio de $1,000 se reduce a $725 (27.50%). Si recibe el beneficio promedio de $500 de un cónyuge, este también se reduce en un 32.50%, lo cual se traduce en $337.

5. Para una persona nacida en 1958, la edad plena de jubilación corresponde a los 66 años y 8 meses. Si solicita su jubilación a los 62 años, un beneficio promedio de $1,000 se reduce a $716 (28.33%). Si recibe el beneficio promedio de $500 de un cónyuge, este también se reduce en un 33.33%, lo cual se traduce en $333.

6. Para una persona nacida en 1959, la edad plena de jubilación corresponde a los 66 años y 10 meses. Si solicita su jubilación a los 62 años, un beneficio promedio de $1,000 se reduce a $708 (29.17%). Si recibe el beneficio promedio de $500 de un cónyuge, este también se reduce en un 34.17%, lo cual se traduce en $329.

7. Para una persona nacida en 1960 y años posteriores, la edad plena de jubilación corresponde a los 67 años. Si solicita su jubilación a los 62 años, un beneficio promedio de $1,000 se reduce a $700 (30.00%). Si recibe el beneficio promedio de $500 de un cónyuge, este también se reduce en un 35.00%, lo cual se traduce en $325.

También te puede interesar:

– Jubilación con el Seguro Social en EE.UU.: la encuesta de conocimientos del tema que solo 1% aprueba

– Paso a paso, cómo inscribirse en el programa BREATHE de Los Ángeles para recibir un sueldo de $1,000 por tres años

– Paso a paso, cómo apelar la decisión del Seguro Social de no darte beneficios por incapacidad