Cómo entender tus (múltiples) puntajes de crédito

Hay una puntuación básica, pero hay muchas otras calificaciones que no conoces y que nunca verás

Descubrir tu puntaje de crédito puede ser muy complejo. Crédito: Pexels

En abril, Lanette Andrew necesitaba dinero para comprar equipamiento para su granja de caballos en Sherwood, Oregón, pero se dio cuenta de que necesitaba mejorar su puntaje de crédito antes de solicitar un préstamo.

Como muchos estadounidenses, Andrew, de 54 años, ha visto caer sus ingresos durante la pandemia de COVID-19. Como consecuencia de no cumplir con algunos pagos, su puntaje cayó desde un nivel de algo más de los 600 puntos, que se considera apenas adecuado para obtener un préstamo, a un rango de 590, lo cual significa que obtener préstamos asequibles está fuera de su alcance.

Para volver a encarrilarse, Andrew se concentró en el pago de los saldos pendientes. Y se inscribió en un servicio de monitoreo de puntaje crediticio de la agencia de informes de crédito Experian, que también le dio puntajes de Equifax y TransUnion, las otras dos agencias de informes crediticios más importantes. (Costo: $24.99 al mes).

Pero descubrió que la información sobre el puntaje era un desconcertante revoltijo de números, con seis de Experian solamente, que diferían hasta en 100 puntos. Las otras dos agencias de crédito también proporcionaron puntajes múltiples, todos diferentes.

“No tengo del todo claro por qué estos puntajes crediticios son tan diferentes y qué puedo hacer para mejorarlos. Es realmente frustrante”, dice Andrew, quien no ha solicitado un préstamo porque uno de sus puntajes aún es demasiado bajo.

La complejidad de los puntajes de crédito

La confusión de Andrew sobre los puntajes crediticios es también la de millones de estadounidenses. Aunque la mayoría de los consumidores están familiarizados con su puntaje crediticio principal de tres dígitos, casi el 40% no sabe que tiene más de un puntaje, según una encuesta de 2019 hecha por la Federación de Consumidores de los Estados Unidos.

¿Por qué tantos puntajes crediticios? ¿Y por qué son tan confusos? Las razones tienen mucho que ver con la naturaleza del negocio del crédito, incluyendo el hecho de que las tres agencias de informes de crédito trabajan para tus acreedores y no para ti.

“Las prioridades de la industria del puntaje crediticio radican en satisfacer a sus clientes, que son los prestamistas, mientras que los datos del consumidor son su producto”, dice Syed Ejaz, analista de política financiera de Consumer Reports.

Las empresas pagan a Equifax, Experian y TransUnion para que les proporcionen tus puntajes crediticios, con base en tu historial de crédito, para decidir si tienes un buen nivel de riesgo crediticio. Pero un banco utiliza criterios diferentes a los de un propietario o un servicio público para determinar si te quiere tener como cliente. Por lo tanto, las agencias de informes crediticios adaptan la información, y tus puntajes de crédito, a las demandas de cada negocio.

Es por eso que tienes docenas de puntajes de crédito diferentes, muchos de los cuales no conoces. El puntaje crediticio principal es el que se usa en la mayoría de los casos, pero las empresas a menudo usan varios puntajes de crédito para determinar tu solvencia. El problema es que es posible que tú nunca te enteres de eso.

“Al sumar todas las marcas y versiones personalizadas, cada consumidor puede tener más de cien puntajes diferentes, y es posible que nunca veas o ni siquiera conozcas la mayoría de ellos”, dice John Ulzheimer, un experto en crédito que ha trabajado en FICO y Equifax.

Las prioridades comerciales de la industria del crédito hacen que los consumidores sean vulnerables a daños financieros, dicen los representantes de defensa al consumidor. Debido a que los estadounidenses no comprenden completamente sus puntajes de crédito, se encuentran en una posición de gran desventaja al solicitar hipotecas u otros tipos de préstamos.

Las compañías de informes crediticios también utilizan los datos del puntaje de crédito como un gancho publicitario; bombardean a los consumidores con anuncios de televisión y mensajes de correo electrónico sobre actualizaciones de puntaje crediticio y programas de monitoreo del crédito. Eso hace que muchos consumidores paguen tarifas de suscripción para tener acceso a una puntuación que puede tener un valor dudoso.

Para añadir más confusión, la industria del crédito también comercializa nuevos servicios diseñados para ayudarte a mejorar tus puntajes. Pero es posible que esos programas, como Experian Boost, no aumenten la puntuación que realmente necesitas para poder obtener un préstamo o servicio en particular.

“Hay muchos otros pasos que los consumidores deben seguir antes de inscribirse en un programa de mejora crediticia, como pagar las deudas y reducir el uso del crédito”, dice Ejaz de Consumer Reports.

De hecho, existen varias estrategias que te ayudarán a controlar los puntajes crediticios importantes y a mejorarlos, como explicamos a continuación.

Cómo funcionan los puntajes crediticios

Para comprender con mayor claridad el sistema de puntaje de crédito, aquí ofrecemos un resumen rápido de los conceptos básicos.

Tu puntaje de crédito principal, el número de tres dígitos que indica tu nivel de solvencia, se basa únicamente en la información de tu informe de crédito, emitido por las tres agencias de crédito. Esa información incluye tu registro de pago de facturas a tiempo, el volumen de tus líneas de crédito y la cantidad que debes en préstamos, entre otros elementos. (Si deseas obtener más información sobre cómo comprender tu historial crediticio, consulta “Cómo leer tu informe crediticio“).

Bajo la ley de imparcialidad en los informes de crédito (Fair Credit Reporting Act), los consumidores pueden disputar errores e información inexacta en sus archivos de crédito. Es frecuente que haya errores, como han demostrado los estudios.

Pero a diferencia de los informes crediticios, no existe el derecho a ninguna ley federal para obtener puntajes crediticios gratuitos, dice Chi Chi Wu, abogada del Centro Nacional de Derechos del Consumidor, una organización sin fines de lucro. Sin embargo, hay una excepción: el prestamista debe compartir el puntaje crediticio que utilizó si te rechazó el crédito o te cobró una tasa más alta.

La industria crediticia generalmente ofrece a los consumidores información limitada sobre las fórmulas utilizadas para determinar tu solvencia o la cantidad o tipo de puntajes que determinan que puedas tener acceso o no a determinados productos y servicios.

“Los algoritmos de puntuación son cajas negras y los consumidores carecen de información sobre lo que pueden hacer para mejorar sus puntuaciones”, dice Marvin Owens, director principal de los programas económicos de la National Association for the Advancement of Colored People (NAACP).

Los puntajes crediticios también pueden reforzar los obstáculos financieros que enfrentan las personas de bajos ingresos, en particular los consumidores de raza negra y otros consumidores de color, dice Owens. Aunque las puntuaciones en sí mismas se basan estrictamente en los informes crediticios, algunas prácticas financieras de larga duración, como el cobro de tasas más altas de préstamos para autos o restringir los préstamos hipotecarios a poblaciones en ciertos vecindarios, tienden a dañar desproporcionadamente las puntuaciones crediticias de los negros e hispanos, según estudios realizados.

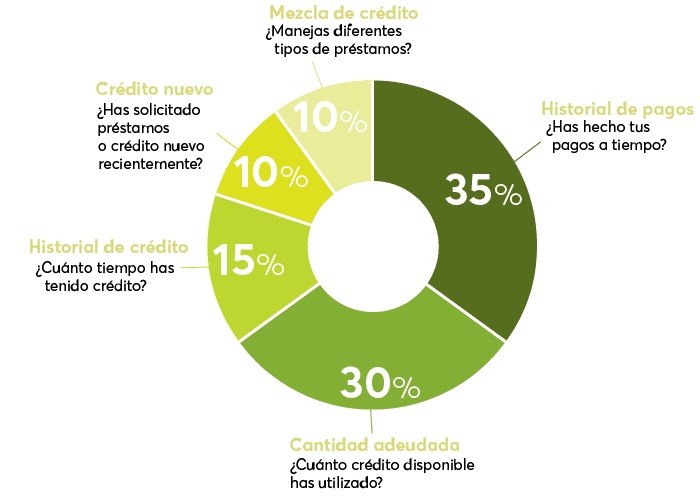

FICO, también conocida como Fair Isaac Corp., proporciona el algoritmo o fórmula matemática que las agencias de informes crediticios utilizan para calcular tus puntajes crediticios. FICO 8 sigue siendo la puntuación más utilizada y es la que aparece a menudo en la cuenta en línea de tu banco o tarjeta de crédito. (Puedes ver un desglose de la fórmula de FICO 8 en el cuadro anterior.) Sin embargo, FICO 8 es solo uno de los 28 puntajes que FICO divulga, según Tom Quinn, vicepresidente de myFICO.

VantageScore, una empresa conjunta formada por las tres principales agencias de informes crediticios, también la utilizan muchos prestamistas, a veces además de tu puntaje FICO. Normalmente, tu puntaje de VantageScore estará disponible de forma gratuita a través de servicios financieros o sitios web de puntaje de crédito.

Concentrarse en las puntuaciones que importan

Dadas estas diversas marcas y fórmulas de puntuación, es poco probable que un consumidor vea exactamente la misma puntuación que utiliza el prestamista para tomar una decisión crediticia.

“Incluso si ambos miran la misma fórmula y marca, es probable que tus datos crediticios varíen de un día a otro, lo cual se traduce en un puntaje diferente”, dice Rod Griffin, director principal de educación y defensa del consumidor de Experian.

Algunas de las mayores diferencias pueden surgir al comparar tu puntaje FICO 8 base con un puntaje hipotecario FICO. Los prestamistas hipotecarios utilizan fórmulas FICO más antiguas, que se requieren para las hipotecas vendidas a Fannie Mae y Freddie Mac, las entidades patrocinadas por el gobierno que compran la mayoría de los préstamos hipotecarios para viviendas residenciales.

Estos puntajes FICO más antiguos que se usan en los préstamos hipotecarios darán a ciertos factores un mayor o menor peso que los puntajes más nuevos. Por ejemplo, si tienes cuentas de cobro de deudas con saldo cero, estas no se contabilizarán mediante fórmulas de puntuación más recientes. Sin embargo, las fórmulas de calificación hipotecaria sí las tendrán en cuenta, explica Ulzheimer.

Cuando se trata de puntajes de tarjetas de crédito o préstamos para autos, las fórmulas FICO se ajustan por factores diseñados para predecir mejor el riesgo de esas transacciones. Tu historial de pago de préstamos para autos anteriores cuenta en tu puntaje automático, mientras que los puntajes de tarjetas bancarias se centran en las cuentas de tarjetas de crédito.

Probablemente no podrás averiguar de antemano qué agencia utilizarán los prestamistas para obtener tu puntaje de crédito. Muchos prestamistas también emplean fórmulas personalizadas al tomar decisiones crediticias. Pero para las hipotecas es más sencillo: Los prestamistas obtendrán tu puntaje FICO de las tres agencias para préstamos hipotecarios, que se incluyen en un solo documento llamado informe crediticio de triple fusión.

Los consumidores pueden tener acceso a 28 puntajes de crédito FICO, incluyendo los de las principales agencias de crédito y puntajes específicos de las industrias de tarjetas bancarias y automotrices, en myFICO.com, el sitio web para consumidores de FICO. (Costo: $19.95 al mes y más).

Si estás buscando un préstamo, ver estos puntajes podría ser útil como un indicador aproximado de tu solvencia. Pero para la mayoría de los consumidores, no es necesario controlar todos los puntajes crediticios disponibles.

“Probablemente puedas tener una buena idea general de tu estado crediticio con solo mirar tu puntaje básico”, dice Griffin.

Programas de mejora del puntaje crediticio

Para los consumidores con poco historial de crédito o de alto riesgo, se presentan opciones nuevas que aseguran poder ayudarte a mejorar tus puntajes.

Experian Boost es un servicio gratuito que considera tus pagos de servicios públicos para el puntaje Experian FICO. Otorgas permiso solo de lectura a Experian para conectar tu cuenta bancaria o tarjeta de crédito y ver las cuentas de servicios públicos y telecomunicaciones disponibles que eliges para luego agregar tus pagos de teléfono, servicios públicos y servicios de streaming a tu historial de facturación.

Experian Boost incluye solo tus pagos a tiempo. Puedes desactivar el servicio en cualquier momento.

UltraFICO, un nuevo puntaje crediticio, aún se encuentra en la fase piloto. (Puedes registrarte para recibir una alerta cuando se implemente). Además de los datos tradicionales de las agencias de crédito, esta puntuación también analiza tu historial bancario para determinar qué tan bien administras tu dinero, mediante la utilización de variables como la cantidad que mantienes en ahorros y si emites cheques sin fondo. Los consumidores pueden determinar qué datos alternativos incluir.

Un nuevo servicio llamado eCredable Lift te permite agregar pagos de servicios públicos y telefónicos a tu informe crediticio de TransUnion. (Costo: $24.95 al año). A diferencia de Experian Boost, eCredable Lift reporta datos positivos y negativos. Esto significa que el usuario debe mantenerse al día con sus pagos para mejorar su puntaje. Los pagos atrasados afectarán negativamente tu puntaje.

“Es más probable que los prestamistas consideren los pagos reportados por Lift debido a que los informes están completos, aunque es necesario que el participante opte por compartir estas cuentas”, dice Steve Ely, director ejecutivo de eCredable.

También deberías esperar ganancias modestas en tu puntaje: Los clientes de Experian Boost ven aumentos de 13 puntos en promedio, según Griffin. Para algunos consumidores, sin embargo, eso podría ser suficiente para pasar a un nivel de puntaje crediticio más alto.

Si bien estos programas pueden ser útiles, ten en cuenta que cederás información personal a las agencias de informes crediticios, dice Wu, del Centro Nacional de Derechos del Consumidor.

También debes considerar que los puntajes que podrían mejorarse pueden no ser los mismos puntajes considerados por tu prestamista en particular, quien puede usar una fórmula de puntaje diferente o tomar tu historial crediticio de una agencia diferente. Debido al requisito de utilizar fórmulas de puntuación más antiguas, los prestamistas hipotecarios no considerarán las puntuaciones de estos programas, dice Ulzheimer.

Algunos consumidores también han tenido dificultades para conectar sus pagos bancarios o de servicios públicos a estos programas. Andrew, propietaria de una granja de caballos en Oregón, ha luchado durante varios meses para que Experian Boost tenga en cuenta los pagos de su teléfono celular y sus servicios públicos.

“Dos representantes del servicio de atención al cliente prometieron en abril que los pagos se procesarían, pero no ha sucedido”, dice Andrew.

La portavoz de Experian, Sandra Bernardo, responde que el saldo del informe crediticio de Andrew en Experian se extrajo del “informe más actualizado”, pero el descontento de Andrew no ha cambiado.

Cómo mejorar tu puntaje de crédito

Aunque no existe una solución rápida para mejorar un puntaje crediticio deficiente, seguir estos pasos básicos puede ayudar a mejorar tus puntuaciones a lo largo del tiempo.

Revisa tus informes de crédito. Este informe es la base de tu puntuación, así que asegúrate de que la información sea precisa. Normalmente, puedes obtener un informe crediticio gratuito por parte de una agencia de informes diferente cada año, que puedes espaciar cada cuatro meses para garantizar actualizaciones periódicas. Pero debido a la pandemia, puedes solicitar informes semanales de las tres agencias hasta abril de 2021. Aun así, la mayoría de las personas necesita ver sus informes solo una vez al año, dice Wu.

Es mejor que vayas a AnnualCreditReport.com si deseas solicitar un informe, dice Leonard Bennett, un abogado de litigios del consumidor en Newport News, Virginia. Si, en cambio, solicitas un informe a una de las principales agencias de crédito, puedes estar sujeto a arbitraje forzado, lo que podría limitar tu capacidad para iniciar acciones legales en caso de que surjan problemas o haya errores en tus archivos, explica Bennett.

Reclama cualquier error. Si detectas algún error, como una dirección incorrecta o un pago de factura no registrado, presenta el reclamo correspondiente de inmediato. Puedes hacerlo de manera electrónica, pero considera enviar el formulario por correo, con acuse de recibo solicitado, para tener un registro del reclamo, sugiere Wu.

Es muy posible que tengas que insistir. Por ley, se supone que las agencias de crédito tienen 30 días para dar una respuesta, pero la Agencia de Protección Financiera del Consumidor (CFPB) ha dicho que no hará cumplir (pdf) ese plazo límite durante la pandemia debido a problemas de personal en las agencias de crédito.

Representantes de defensa al consumidor recientemente instaron a CFPB a que haga cumplir el plazo; sugirieron que las quejas de los consumidores por retrasos en la resolución de reclamos se han disparado en los últimos meses. Pero hasta ahora, el CFPB no ha cambiado su política. El CFPB no respondió a una solicitud de comentarios.

Mantente al tanto acerca de tus finanzas. Solamente dos pasos—realizar pagos puntuales y minimizar el uso del crédito—contribuirán en gran medida a mejorar tu puntaje crediticio. Esos dos factores por sí solos representan el 65% del puntaje FICO 8, explica Ted Rossman, analista de la industria en CreditCards.com.

Si tienes dificultades para administrar tus deudas, considera obtener ayuda de una agencia de asesoría crediticia sin fines de lucro. Por ejemplo, el National Foundation for Credit Counseling (fundación nacional de asesoría crediticia).

Planifica con anticipación si planeas solicitar un préstamo. Si buscas obtener un préstamo, evita movimientos que puedan dañar tu puntaje crediticio. Solicitar una nueva tarjeta de crédito, por ejemplo, podría traer como resultado una investigación rigurosa sobre tu informe de crédito, lo que probablemente afectará tu puntaje.

También es importante evitar cerrar cuentas de tarjetas de crédito. Eso reduciría tu crédito disponible, aumentando así la tasa de utilización, otro factor que podría dañar tu puntaje, dice Rossman.

Una vez que se haya asegurado tu préstamo, no dudes en reorganizar tus cuentas. Con una buena gestión crediticia, tu puntaje con el tiempo se recuperará.