Cómo funcionan los préstamos estudiantiles en Estados Unidos: tipos, requisitos y riesgos

Además de la gran oferta y las ventajas asociadas, los préstamos estudiantiles también pueden suponer un largo proceso de solicitud que puede implicar cierto riesgo debido a la existencia de algunos esquemas de estafa en torno a ellos

En Estados Unidos existen varios tipos de préstamos estudiantiles que pueden ser solicitados por las personas de bajos recursos para pagar sus estudios. Crédito: Joyseulay | Shutterstock

De acuerdo con la Comisión Federal de Comercio (FTC, por sus siglas en inglés), existen varios tipos de préstamos estudiantiles en Estados Unidos que pueden ser solicitados por todas aquellas personas que resulten elegibles debido a sus bajos ingresos. Tales préstamos no son la única alternativa, también existen ayudas, subsidios, becas y programas de empleo y estudio que están diseñados para brindar cierto alivio financiero a todas aquellas personas que deciden invertir en educación.

En Estados Unidos, la educación superior suele ser costosa, lo cual implica que no todas las personas tienen acceso a ella. Por lo tanto, este tipo de alternativas representan un gran recurso porque amplían el panorama, pero también exigen ciertos requisitos y pueden estar asociadas a algunos riesgos.

¿Cómo funcionan los préstamos estudiantiles y cuántos tipos existen?

A diferencia de las becas y subsidios —dos alternativas que benefician a los solicitantes, pero no implican la devolución del dinero— los préstamos estudiantiles son un tipo de beneficio por el cual se debe responder más adelante. Es decir, todas aquellas personas que lo reciben deben pagarlo según establezca la organización o entidad que los concede. De acuerdo con la FTC, existen dos grandes categorías de préstamos estudiantiles que, a su vez, poseen sus propias subcategorías:

Préstamos federales

Como su nombre lo indica, son concedidos por el gobierno federal y, por tanto, los beneficiarios deben responder a él una vez finalice el plazo del mismo. Los préstamos estudiantiles federales, a su vez, se dividen en varios tipos:

1. Préstamos directos: son aquellos que son otorgados por el Departamento de Educación de Estados Unidos.

2. Préstamos PLUS: también derivados de fondos federales, son aquellos que pueden ser solicitados por padres que tengan hijos dependientes en edad de formación profesional. En ese sentido, representan una alternativa que contribuye con el pago de los gastos asociados a su educación. Este tipo de préstamos también pueden ser solicitados por profesionales que necesitan ayuda para estudios de postgrado.

Anteriormente, existían otros tipos de préstamos estudiantiles federales: los préstamos federales de educación para la familia (FFEL, por sus siglas en inglés) y los préstamos federales Perkins. Los primeros eran concedidos por proveedores privados, pero respaldados por el gobierno federal y los segundos estaban dirigidos a estudiantes (pregrado o postgrado) con necesidades excepcionales debido a sus bajos intereses.

Tales préstamos ya no se conceden, pero las personas que los obtuvieron en el pasado aún deben cumplir con el pago de su deuda.

Préstamos privados (también llamados “alternativos”)

Son concedidos por entidades financieras privadas, como bancos y cooperativas de crédito, por lo tanto, no tienen nada que ver con el gobierno federal. Se caracterizan por exigir historiales de crédito a los solicitantes y también por necesitar el aval de otra persona para poder ser concedidos.

¿Cuáles son los requisitos para solicitar un préstamo estudiantil en Estados Unidos?

Préstamos privados

Cuando se trata de préstamos privados, es importante evaluar la oferta de las distintas instituciones financieras para poder dar con la que más se ajuste a nuestras necesidades. Al mismo tiempo, se debe tener en cuenta que cada prestamista puede exigir una cantidad diferente de requisitos, pero es casi siempre seguro que se estudie el historial crediticio del solicitante. También es necesario considerar que este tipo de créditos no cuentan con las facilidades de los préstamos federales.

Préstamos federales

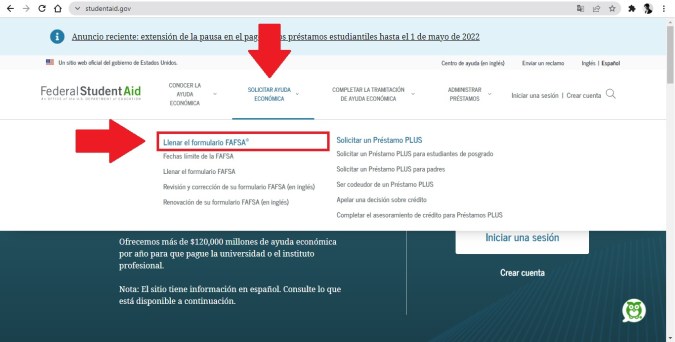

La mejor manera de obtener un préstamo federal con fines educativos es completando un formulario de Solicitud Gratuita de Ayuda Federal para Estudiantes (FAFSA, por sus siglas en inglés). Este formulario puede llenarse anualmente con el fin de postularse a varios tipos de ayuda, no solo federal sino también local o estatal e incluso privada, ya que funciona como un recurso para evaluar elegibilidad. Los pasos a seguir para usarlo y luego solicitar ayuda son los siguientes:

1. Visitar el sitio web oficial de la Oficina de Ayuda Federal para Estudiantes (FSA, por sus siglas en inglés).

2. En la página de inicio, hacer clic sobre la pestaña “Solicitar ayuda económica”. Se desplegará un menú con muchas opciones entre las cuales se debe elegir “Llenar el formulario FAFSA”.

3. Al hacer clic para llenar el formulario FAFSA, la página mostrará el botón “Comience aquí”, sobre el cual se debe hacer clic. Iniciará el proceso con algunas preguntas de selección simple que el solicitante debe responder hasta completar todo el formulario.

4. Luego de llenar el formulario, es importante estudiar los planes de pago que existen para el el tipo de préstamo que se piensa solicitar.

5. De acuerdo con la FCT, es importante completar un Master Promissory Note que es un documento legal donde el solicitante se compromete con el pago de la ayuda que reciba.

6. Luego de eso será tiempo de completar la documentación adicional que el préstamo exija y estudiar los planes de pago en función de los ingresos anuales.

¿Cuáles son los riesgos que se corren al solicitar préstamos estudiantiles en Estados Unidos?

En torno a los préstamos estudiantiles —como ocurre también con otros préstamos— se registran esquemas de estafa. Lo más común es que las personas que intentan obtener este tipo de ayuda reciban ofertas de terceros que prometen facilitar el proceso. No obstante, la Comisión Federal de Comercio (FTC) advierte sobre este tipo de situaciones e invita a las personas a hacer sus solicitudes por canales regulares, los cuales son gratuitos.

Por consiguiente, cualquier ofrecimiento de ayuda para el proceso de solicitud que implique el pago de tarifas, debe considerarse como estafa y debe reportarse ante la misma FTC o ante la oficina del fiscal general del estado que corresponda.

Del mismo modo, las personas que desean obtener un préstamo estudiantil deben mantenerse alerta con respecto a los ofrecimientos de alivio de deuda que muchos estafadores usan para robarles su dinero. Estos ofrecimientos también deben ser considerados peligrosos, incluso si lo hacen instituciones financieras y prestamistas serios, ya que pueden resultar en mayores deudas.

Por otro lado, cuando ya se obtiene el préstamo, también se encuentra latente la posibilidad de entrar en mora debido a pagos atrasados, lo cual se traduce en una deuda mayor. En ese sentido, es importante estudiar muy bien las posibilidades que se tienen de asumir un préstamo a través de los ingresos que se perciben. Afortunadamente, en el caso de los préstamos federales, las tarifas e intereses suelen ser fijas, por lo tanto, el monto mensual a pagar suele ser el mismo siempre, una ventaja que permite programar pagos y adelantarse a las eventualidades.

También te puede interesar:

– Por qué Joe Biden sí podría extender la indulgencia de préstamos estudiantiles nuevamente

– Según un economista de Harvard, puedes estudiar la universidad en Estados Unidos sin endeudarte: cómo lograrlo

– Indulgencia de préstamos estudiantiles termina en dos meses en EE.UU.: cómo debes prepararte