El seguro del auto es el principal motor de la inflación en Estados Unidos y no hay alivio a la vista

Los precios promedio récord de los autos nuevos y el aumento en los costos de reparación han llevado a las compañías de seguros a aumentar el valor de las pólizas de seguro y es muy poco probable que caigan al mismo ritmo que la inflación general

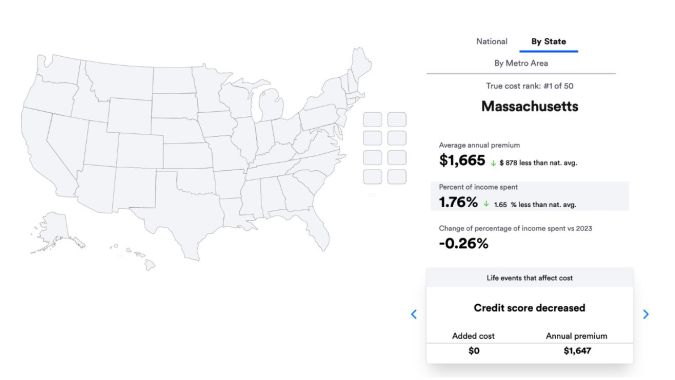

El costo promedio de una póliza de seguro de cobertura total alcanzó los $2,543 dólares en 2024. Foto: Javier Mota. Crédito: Cortesía

Por primera vez en casi dos años, la tasa de inflación se mantuvo sin cambios en mayo, gracias en parte a que los precios de la gasolina cayeron 3.6% después de aumentar 2.8% en abril.

Y aunque eso suena como una buena noticia para la economía en general, los autos siguen siendo el factor principal que impulsa la inflación debido a que el costo promedio de una póliza de seguro de cobertura total alcanzó los $2,543 dólares en 2024, un aumento del 26% con respecto a 2023 y el más rápido en medio siglo, según los datos de Bankrate, el sitio de servicio y comparación independiente.

El costo de tener y mantener un auto es uno de los principales factores que le ha impedido a la Reserva Federal a lograr su objetivo de controlar la inflación a un promedio de 2% y ha obligado a casi la mitad de los conductores de Estados Unidos (49%) a buscar formas de ahorrar, generalmente al cambiar de plan con una aseguradora diferente.

Por lo general, los conductores pueden ver aumentos individuales al costo de sus pólizas de seguro debido a accidentes recientes, multas por exceso de velocidad y otras infracciones de tránsito. Además, la incorporación de nuevos conductores o un aumento general de los accidentes, son otras de las razones que han determinado los aumentos en los costos del seguro.

Todo esto es consecuencia de la pandemia del Covid-19, ya que básicamente la sociedad en general ha vuelto a la normalidad en lo que respecta a la conducción, que alcanza su punto de mayor flujo durante los meses del verano.

Sin embargo, hay dos cosas que definitivamente no son “normales” y son causa importante del aumento en los costos del seguro:

Primero, la calidad de la conducción en la carretera está en uno de sus puntos más peligrosos con casi 43,000 accidentes mortales al año en Estados Unidos.

En 2021, las muertes por accidentes de tráfico alcanzaron el máximo en 16 años y los accidentes por cada millón de habitantes siguen aumentado constantemente. Además, el robo de automóviles también se incrementó en los últimos años, aunque ahora está disminuyendo.

Por otra parte, la complejidad de reparar automóviles con tecnologías más avanzadas, especialmente los híbridos, Plug-in Hybrid y los 100% eléctricos, ha disparado los precios de reparación mucho más allá de la inflación en general, ya que si cuesta más reparar un auto, lo lógico es que las empresas cobren más por asegurarlo.

Cómo ahorrar en el seguro del auto

Si el costo de la póliza de seguro de tu auto es un problema para tu presupuesto, cambiar a una cobertura mínima puede parecer la solución. Después de todo, el costo mensual promedio de una póliza de responsabilidad civil es de solo $62 dólares, según Bankrate, en comparación con $212 dólares para una cobertura total.

Debes tener en cuenta que si eres declarado responsable de un accidente, la cobertura mínima te dejará vulnerable y las consecuencias financieras a mediano y largo plazo pueden ser devastadoras.

Para obtener una mejor tarifa, lo más recomendable es cambiar de compañía de seguros, pero antes de tomar la decisión compara cotizaciones de varios proveedores para ver quién tiene el mejor precio para la cobertura que necesitas.

La compañía Farmers es una buena opción para ahorrar, ya que ofrece hasta 22 posibilidades de descuentos, en base a una larga serie de factores personales. Amica es otro proveedor asequible y, dado que ofrece dividendos para pólizas en algunos estados.

Geico, por su parte, tiene una de las primas más bajas tanto de responsabilidad como de cobertura integral y está disponible en los 50 estados.

“Las tasas de seguros de automóviles han aumentado a un ritmo vertiginoso”, dijo Greg McBride, Director de Análisis Financiero de Bankrate. “Y aunque el ritmo de los aumentos eventualmente se desacelerará, eso no significa que las primas estén bajando”, añadió.

“El mercado de seguros es muy competitivo, así que compare precios y compare coberturas para ver si puede conseguir una mejor oferta en otro lugar. Si tiene un colchón de ahorro saludable, vea si aumentar su deducible puede reducir sus primas”, agregó.

Las compañías de seguros pueden solicitar, y lo han hecho, múltiples aumentos a lo largo del año.

Por ejemplo, después de casi dos años de congelación de la presentación de tarifas, el Departamento de Seguros de California finalmente aprobó 111 solicitudes de tarifas a mediados de diciembre de 2023 y todavía le quedaban 80 por revisar. Las tarifas de los seguros de automóviles generalmente no disminuyen, pero pueden estabilizarse, lo que podría suceder en 2025.

***

También te puede interesar: